徹底検証

今買うか、まだ待つか。どっちが特かシミュレーションで検証してみよう!

この先、まだまだ家賃を捨てるつもり?

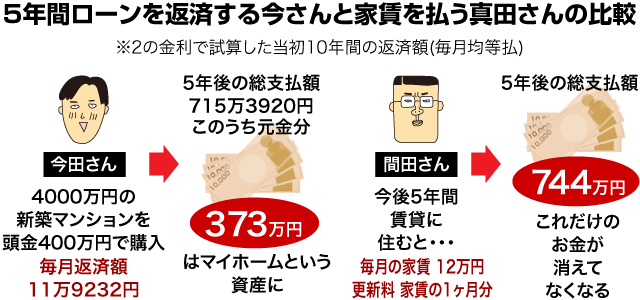

今買ったほうが得か、それともまだ待ったほうが得なのか。まずは住居費で比べてみることにしましょう。例えば2%という低金利でマイホームを買った今田さんの場合、毎月の返済は約12万円。一方、まだ賃貸に住んでいる間田さんの家賃は12万円です。間田さんが5年後マイホームを買うとすると、それまでに払う家賃は720万円。さらに家賃は更新料が必要になるので、これを加えると5年間に払う住居費は750万円近くになります。マイホーム購入を先延ばしにすると、これだけの大金が無駄になってしまうのです。一方、今田さんは5年間に約715万円のローンを払うことになりますが、このうち元金分はマイホームという資産に変わっていきます。「でも5年待てば、それだけ頭金が増える」という意見もあるでしょうが、果たして家賃を払いながら十分な貯金ができるかどうか。家賃と頭金という“二重の住居費”を負担していくとこはあまり効率的ではありません。それならば家賃並みのローンで今のうちに買ったほうが、家計に占める住居費の割合はグンと減らせるのです。

頭金が貯まるまで待つより、借りたほうが得!

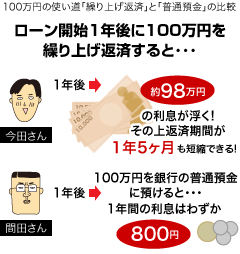

現在、銀行の普通預金金利は0.1%。100万円を1年間預けても、税引き後の利息は800円。これほど金利が低い時代には、銀行にお金を預けても頭金はほとんど増えないといっていいでしょう。ではこんな時代に一番得をするお金の使い道は何かといえば、それは繰り上げ返済です。繰り上げ返済とは、ローンを組んだあとにまとまった金額を一度に返してしまう方法ですが、すべて元金の返済に充てられるため、利息軽減効果がバツグンにいいのです。例えば今ローンを組んだ今田さんが1年後100万円を繰り上げ返済すると、利息軽減効果はなんと約98万円!頭金をコツコツ貯めるより、繰り上げ返済したほうがずっと効果は大きいのです。販売会社によっては頭金不足を補ってくれる提携ローンも用意されているので、十分な資金がなくてもローンを組むことができます。また親からの贈与は300万円まで無税、さらに1,500万円までは税金が軽くなる特例も審議されています。今は預けるより借りたほうが得。これから頭金を貯めようという人は、今ある資金で買う方法を考えてみては?

景気が良くなるまで待っていると、金利も上がってしまいます

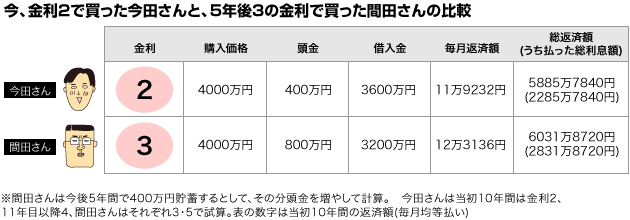

不況による会社のリストラなど先行き不安なこの時代、もう少し様子を見てから購入しようと思っている人もいるかもしれません。しかし何年か先に景気が回復すれば、それに伴い金利も上昇し、結局返済負担が増えてしまうのです。例えば今、2%の金利で買った今田さんが3,600万円のローンを組むと1年間に返す額は約143万円。一方、景気が回復した5年後に金利3%で買った間田さんの場合、年間の返済額は約147万円。間田さんは5年待った分、頭金が増え今田さんより少ないローンを組んでいるのに返済額はアップしてしまうのです。さらに総返済額で比較すると間田さんは546万円の利息を余分に払うことに!5年後に頭金を400万円増やして買っても、金利が1%上がっていれば、かえって500万円以上負担が増える結果になってしまうのです。景気が良くなって収入が上がったとしても、金利が上がっていたら結局は損することになります。いくら不況でも賃貸に住んでいる限り家賃は払わなければいけないのだから、金利が上がらないうちにローンを組んだほうが得といえそうです。

住宅ローンは子どもが小さいうちに始めた方が安心

住宅ローンと同様、長期的な支出が必要となるのが教育費です。教育費は一般に、中学、高校、大学と子供の年齢が上がるにつれて負担が増える傾向にあります。おけいこ事、学習塾、予備校と、デフレといわれるこの時代、教育費だけは例外的に年々増え続けているのです。このように子供の年齢とともに増える教育費をうまく乗り切るには、住宅ローンを早めに始めておくのも効果的な方法です。具体的な効果のほどは、30歳でマイホームを買った今田さんと、5年後35歳で購入する間田さんの例で比べてみることにしましょう。下の図は今田さんと間田さんそれぞれの、住宅ローンと教育費の支出をグラフ化したものです。今田さんは子供が小さい育児期に買ったので、住宅ローンを始めて4年ほどは教育費の負担はほとんどありません。一方、間田さんは、子供がすでに6歳と3歳なので、住宅ローン開始直後から、年間約23万円の教育費負担があります。さらに間田さんが45歳になるときには、住宅ローンと教育費が同時期にアップ。この時期住宅ローンが増えるのは、公庫や年金の金利が11年目以降に上がるからです。さらに間田さんは3年後、子供がそれぞれ大学と高校へ進学するので教育費がグンとアップ。家計はかなり苦しくなるでしょう。一方、今田さんは子供が小さいときにローンを始めたので、返済額が増える時期と教育費のピークがずれています。ということは教育費がかからないうちに住宅ローンの繰り上げ返済をする、という工夫もできそうです。子供の年齢が上がらないうちに住宅ローンを始めておけば、教育費との両立はさほど難しくないでしょう。

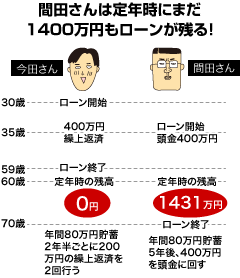

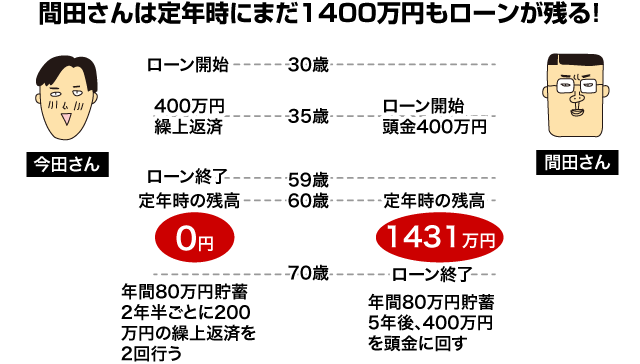

若いうちに買えば、返済が早く終わり老後がラク!

これからの時代、退職金も年金もあまり期待できそうにありません。となると心配なのが、老後に残る住宅ローン。将来を考えるとローンは早めに払い終えたいものですが、購入を先延ばしにするとその分完済年齢が高くなります。例えば現在30歳の今田さんが35年のローンを組むと65歳に払い終える計算。しかし年間80万円貯蓄し、それを繰り上げ返済に回せば59歳で払い終えることができます。今田さんは教育費負担が小さい時期に買ったので、ローンを払っていても、繰り上げ返済用のお金を貯める余裕はあるはずです。一方、間田さんは5年待った分400万円の頭金が増えましたが、ローンを払い終えるのは70歳。さらに間田さんは子供が大きくなって購入したため、当初から教育費の負担が重荷になります。その結果、繰り上げ返済をする余裕ができず、定年後にローンが残ってしまう可能性が高いのです。老後を安心して暮らすには定年までにどれだけローンが減っているかがポイント。将来に不安の種を残さないためにも、住宅ローンは早めに始めておくほうが安心です。

※ここでは金利1%の違いを解説。金利は変わらないものと仮定。

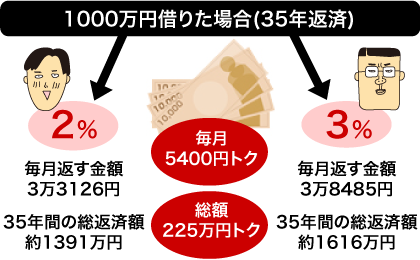

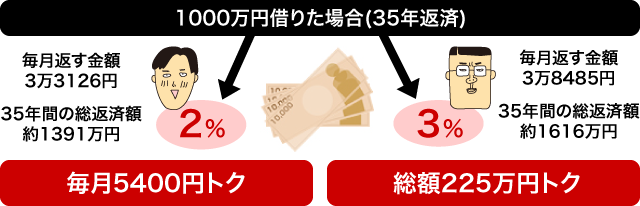

毎月返済する金額が少なくて済む

金利が下がるとローンの返済額が少なくなります。例えば1,000万円を35年返済で借りた場合、3%のときに比べ、2%だと毎月の返済額が5,000万円以上おトク。35年間では実に200万円以上少なくなるのです。1,000万円でこれですから、3,000万円借りたら浮いたお金で海外旅行だって行けてしまいます。

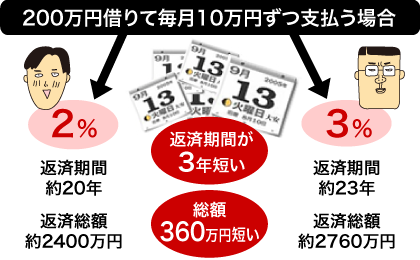

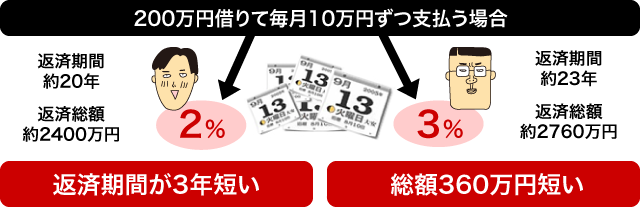

返す期間を短くできればトータルで得できる

低金利だと早く返すのもラクになります。仮に毎月10万円の支払いで2,000万円を借りたとすると、3%だと約23年かかりますが、2%なら約20年で返し終わります。返済期間が短くなった分、トータルの支払いは約360万円もダウン。このチャンスに借金はさっさと返して明るい老後に備えましょう。

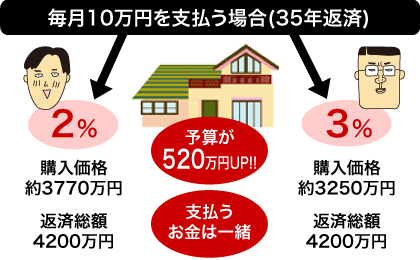

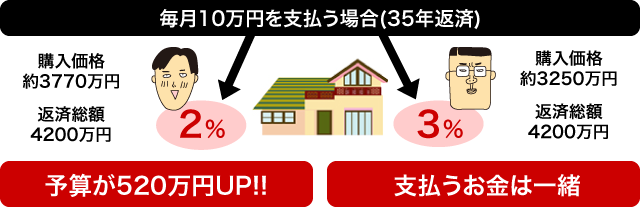

同じ返済額でも予算アップできる

支払う金額が同じで返済期間も変えなければ、予算を増やすことができます。毎月10万円の支払いで35年返済だと、予算は500万円以上アップ。広い家を買って子供部屋を1つ増やしたり、都心近くで買って通勤時間を30分短くするのも夢ではないでしょう。もちろん借り入れが増えたといっても、総返済額は変わりません。

教訓 金利、融資、税制、供給すべてで最高の条件が整った今が買い!

金利2%台の実力がお分かりいただけたでしょうか。わずかなこの1年で、これだけ買いやすくなっているのです。ただ、この低金利がいつまでも続くわけではありません。現に昨年12月28日からは公庫金利が2.2%にアップしました。でも、2%台はやっぱり超低金利。最大のチャンスを逃さないようにして下さい。

毎月の返済額から幾らの住まいがご購入できるか試算し、その予算額でマイホームを探してみませんか?

お支払額又は、借入れ予定額からのローンシミュレーションや借り換え前と借り換え後の支払い金額を比較することが出来ます。

教訓 金利、融資、税制、供給すべてで最高の条件が整った今が買い!

新居を買えば、古い家電を買い替えたり、新しい家具をそろえたりと消費が増える結果、経済波及効果が高いと言われています。今国を挙げて"マイホームの買いやすさ"に取り組んでいるのもそのため。公庫も2.0台%まで引き下げられ、融資額は大幅にアップ。税制面でも購入者の負担を少なくするような検討がなされています。また供給面においては、すぐに入居できる物件や特典付きの物件などが豊富にそろっており、買う側にとっては、まさにいたれりつくせりの環境です。 しかし、この恩恵を受けられるのは、これだけの条件が整った今、買う人たち。 数年後に景気が回復すれば、金利が上がってしまうでしょうし、融資や税制面での特典がなくなる可能性もあります。 公庫・年金融資の第4回受付は1月18日から3月12日まで。金利が低くローンが借りやすく、供給が多く、価格が安い。これだけの条件が一度にそろう今世紀最大のチャンスを逃さず行動しましょう。